こんな疑問や悩みを抱えて投資に踏み切れていない人のために、

インデックス投資と高配当株投資 結局どっちがおすすめか

具体的なシミュレーションも交えながら解説します!

上記の内容について、投資初心者の方でもとても分かりやすく学ぶことができます!

その結果として…

そのように感じていただけたらと思います。

この記事は、節約大好きで投資2年目のFPの資格を持つ私がこれまでの経験をもとに、執筆しています。

- 投資は自己責任です。この記事は投資を推奨するものではありません。

- 投資判断はご自身で行ってください

投資に関してのリスクについてもっと詳しく知りたい人は以下の記事から

1. そもそも「インデックス投資」と「高配当株投資」の違いは?

インデックス投資→市場全体に乗っかる投資

インデックス投資は以下のような人に最適です。

- 投資の勉強時間がない忙しい社会人

- 「個別株で大損した」トラウマがある人

- 老後2,000万円問題が気になる30~40代

- 子供の教育費をコツコツ貯めたい親

一度設定すると、あとは「自動運転車」のように、市場の成長と一緒に資産も成長してくれます。

その仕組みを、図解付きでやさしく解説します。

仕組みの基本 「市場全体を買う」という発想

そもそも「指数」って何?

日経平均やS&P500といった「指数」は

→ 市場全体の成績表のようなものです!

(例:日経平均=日本を代表する225社の平均株価)

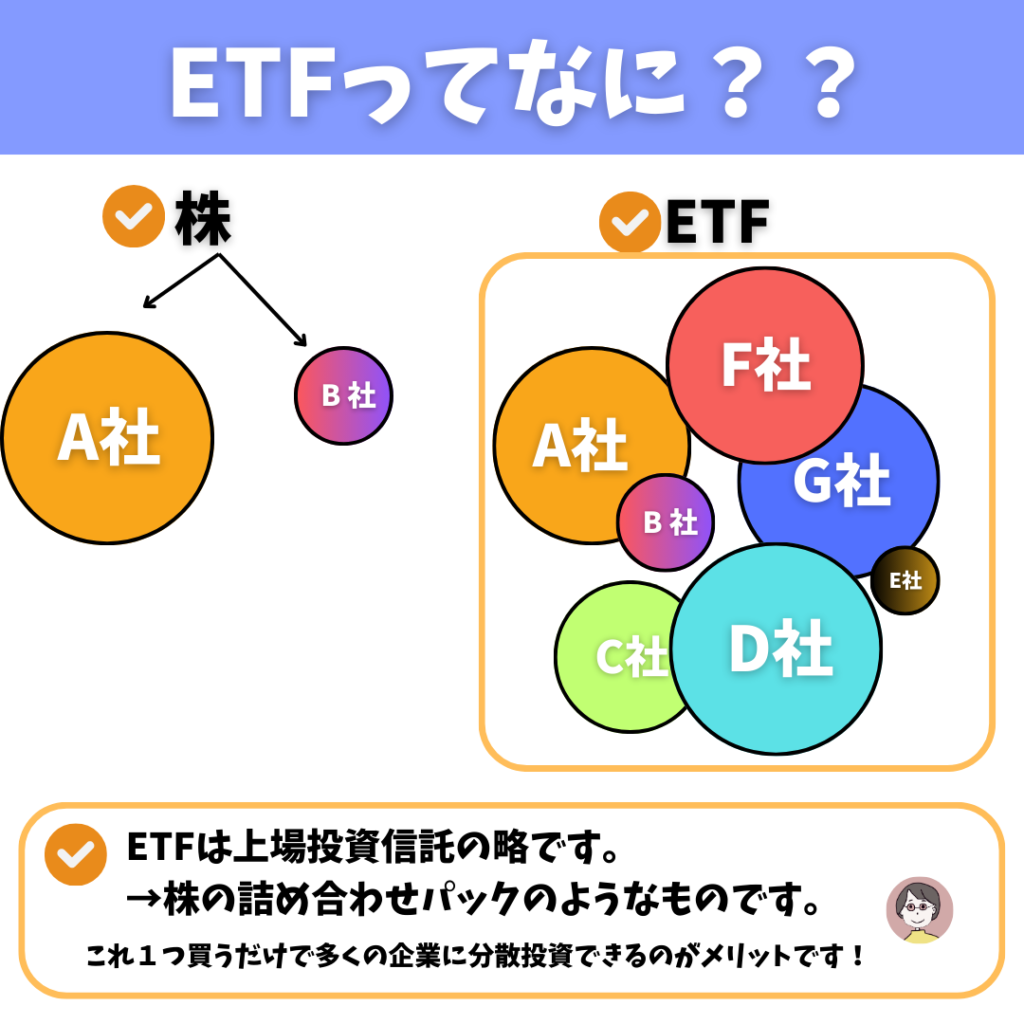

ETFってなに?どう動く?

例えば・・・

eMAXIS Slim 米国株式(S&P500)を1万円分購入

→ アップル・マイクロソフト・AmazonなどアメリカTOP500社に自動分散投資できます。

インデックス投資の3大特徴をかみ砕いて解説!

「月100円から」世界に投資できる

ETFの画期的システム

ETFや投資信託は株の詰め合わせパックのようなものです。

例えば・・・

Apple社の株を買おうとすると約37,000円程度かかります。(2025/1)

ただApple社が入ったETFを買う場合は、月100円(※実際にSBI証券で可能)から投資できるのです!

具体例・・・

- 大学生Aさんの場合

アルバイト収入から月3,000円を投資

→ 1年で36,000円、 - 主婦Bさんの場合

家計の余剰金から月5,000円積立

→ 10年で60万円 → 子どもの塾代に充当可能

インデックス投資がみんなに人気の理由

- 時間不要(運用中は放置OK)

- 心理的ハードル低(少額なら損失時、痛くない)

インデックス投資は「迷わない投資」

と感じた経験、ありませんか?

その主な理由は「迷うことが多い」ということか原因です。

個別株投資が「迷いの連続」になる理由

個別株投資の5大ストレス

- 銘柄の選択疲れ

- 「今買うべきなのか?」悩むタイミング迷宮

- 「含み益出たけど売る?」売買判断地獄

- YouTube・SNSなど情報洪水

- 「あの株を買っておけば…」と比較敗北感

複利の効果でお金が「雪だるま式」に増える

「お金に働いてもらう」という理想を現実にするのが複利の力です!

かの有名な アインシュタインが

「世界で最も偉大な発明は複利だ」と言っているほど複利の力は大きいのです。

複利の方程式

最終金額 = 元本 × (1 + 利回り)^年数

→ 「雪だるま効果」

単利と複利の比較すると・・・

| 年数 | 単利(5%) | 複利(5%) |

|---|---|---|

| 5年 | 125万円 | 127.6万円 |

| 10年 | 150万円 | 162.9万円 |

| 20年 | 200万円 | 265.3万円 |

| 30年 | 250万円 | 432.2万円 |

(※初期投資100万円・追加投資なし・年利5%固定・税金考慮なし)

後半になるほど「利息が利息を生む」加速が発生しています。

このように「雪だるま式」という言葉に込められた真意は、

「最初は小さくても、正しい方向に転がし続ければ、やがて誰にも止められない大きさになる」

という投資には欠かせない仕組みなのです。

高配当株投資は配当金で「不労所得」を目指す投資

高配当株投資は例えるなら

「優秀なビジネスパートナーから定期的にお小遣いをもらう状態」

を作り出すことです!

他の投資と圧倒的に違う「不労所得力」

1. 「給料日」が年2回来る

上場企業の約7割が年2回配当、企業によっては四半期配当(年4回)を実施。

キリンホールディングスは3月・6月・9月・12月の「四季配当」です!

2. 株価変動に振り回されない

2021年のコロナ禍でも日経平均20%下落時も、JTの配当金は前年比3%増の「逆境耐性」です!

3. 税制優遇で手取り最大化

特定口座(源泉分離課税)なら配当金にかかる税金は20.315%に固定

2024年から「新NISA」の非課税枠拡大(年間240万円→1200万円)を活用すれば

- 高配当米国株(例:コカ・コーラ)の配当金が全額非課税

- 日本株とのダブル不労所得構築

- 為替ヘッジ機能付き投資信託でドル建て配当を円安定化

ただし、銘柄を選ぶときには注意が必要です。

高配当株の選び方については以下の記事を参考にしてください!

2. 5つの重要ポイントで徹底対決

実際に 高配当株投資とインデックス投資の

平均利回り、リスクや手間などを比べると下の表のようになります。

| 比較項目 | インデックス投資 | 高配当株投資 |

|---|---|---|

| 年平均利回り | 4~7%(過去20年実績) | 3~5%(配当金ベース) |

| リスク | 市場変動に連動 | 個別企業リスク |

| 手間 | 月1回の積立のみ | 銘柄分析・再投資が必要 |

| 適正期間 | 10年以上推奨 | 5年~ |

| 税制優遇 | つみたてNISAで非課税 | つみたてNISAで非課税 |

1つずつ詳しく解説します。

1. 年平均利回り

| 投資手法 | 直近3年実績 | 過去20年平均 | 予想リターン(2025-2030) |

|---|---|---|---|

| インデックス投資 | 6.2% | 7.1% | 5.5~8.0% |

| 高配当株投資 | 4.8% | 4.3% | 3.5~5.5% |

勝者▶︎インデックス投資

2024年ダボス会議レポートでは

「長期10年保有でインデックスが高配当株を上回る確率83%」と発表されています。

さらに高配当株で「利回り5%超の銘柄は株価下落リスク2.3倍」というデータもあります。(東京証券取引所調べ)

2. リスク 暴落時の耐性実験

2025年に想定されるAIバブル崩壊(30%暴落)を

シミュレーションした結果を比べてみます。

【衝撃のシミュレーション結果】▼30%暴落後の回復軌道

| 投資手法 | 回復期間 | 年平均回復率 | 配当収入の変化 |

|---|---|---|---|

| インデックス投資 | 3年 | 12% | 再投資で購入単価低下 |

| 高配当株投資 | 5年 | 7% | 最大58%減(42%カット) |

※金融危機時の実績値に基づく推計

勝者▶︎インデックス投資

また2020年コロナショック時、

- S&P500は67日で最安値から25%回復

- 高配当株指数の回復には132日を要しました。

この差は「システムの合理性」が生み出した結果だといえます!

インデックス投資のシステムの合理性

- セクター分散(IT・医療・消費財など網羅)

- 自動再投資(暴落中も配当金で割安株を買い増し)

- 自然淘汰(衰退企業は指数から自動除外)

3. 手間 時間価値で比較

投資にかかる手間で比較すると次の表のようになります。

| タスク | インデックス投資 | 高配当株投資 |

|---|---|---|

| 銘柄選定 | 年10時間 | 月30時間 |

| 売買判断 | 年0時間 | 月3時間 |

| 勉強時間 | 年20時間 | 年50時間 |

| 10年総計 | 30時間 | 960時間 |

勝者▶︎インデックス投資

これはもちろん大体の目安ですが、高配当株投資は

などインデックス投資より時間がかかるのは事実です。

総合評価 インデックス投資の圧勝

利回り・リスク・手間 を比べるとインデックス投資が全勝しています。

慣れてきたら「日本株高配当株投資」もオススメします!

インデックス投資と高配当株投資「100:0」より「80:20」が最強の理由

インデックス投資だけせずに

高配当株投資と組み合わせるのが、オススメ理由は以下の通りです。

組み合わせ投資が最強の理由

- 高配当株の配当金で下落時の心理的安定

- 日本株を含むことで為替リスク軽減

- 配当金を再投資するハイブリッド戦略

3. 【年齢別】どっちを選ぶべき?プロが診断

結論から言うと、「あなたの年齢・目標・性格」によって最適な選択が変わります。

20代~30代▶︎種まき期(ひたすらインデックスに集中)

40代~50代▶︎育成期(収益の一部を高配当にシフト)

60代~収穫期▶︎(安定資産で人生を楽しむ)

【ケース1】30代・毎月3万円積立可能な場合

20〜30代特有の「時間優位性」を活かして、

複利の効果を狙って資産を増やすことがオススメです。

投資比率▶︎インデックス投資90%+高配当株10%

狙い▶︎複利効果の加速期を最大限活用!

具体的な中身(30代・毎月3万円積立)

☑️インデックス投資(27,000円/月)

→ 全世界株式(60%)+新興国株式(30%)+REIT(10%)

(例:楽天全世界株式インデックス・eMAXIS Slim 新興国株式)

☑️高配当株(3,000円/月)

→ 楽天・高配当株式・米国ファンド(四半期決算型)(SCHD)+日本株

シミュレーション結果

| 期間 | 積立総額 | 想定資産額(年利6%) |

|---|---|---|

| 10年後 | 360万円 | 約520万円 |

| 20年後 | 720万円 | 約1,480万円 |

| 40年後 | 1,440万円 | 1億2,300万円 |

最終10年で約6,000万円が自動生成(総資産の約50%)

昇給のたびに積立額を+5%すると、50代で資産が2倍加速します

【ケース2】50代・早期リタイアしたい場合

50代でセミリタイアしたい人は配当金で生活費を賄いつつ、残りを成長に回すのがオススメです!

セミリタイアの定義を

生活費は年間300万円、年間200万円の配当金と残り足りない100万円は少し働いて稼ぐと仮定するします。

ただし、年間200万円の配当をもらおうとすると約5,000万円の元金が必要です。

具体的なポートフォリオ

- 投資比率を高配当株60%+インデックス投資40%

- 配当金で生活費を賄いつつ、残りを成長に回す!ことを目標に

これらを考慮した上で考えた

ポートフォリオは以下のようなものです。

☑️高配当株(5,000万円)年間配当金200万円を目指す構成

- 米国株(60%)SBI・S・米国高配当株式ファンド(年4回決算型)

- 日本株(40%)JT、東京ガスなど

☑️インデックス投資(3,500万円)

- 米国成長株ETF(VOO)+全世界債券(BNDW)

セミリタイア実現プラン

50歳・資産3,000万円の場合のプラン

年間支出

- 300万円(月25万円)

収入内訳

- 資産運用(3,000万円×3%):90万円/年

- パート収入(月10万円):120万円/年

副業(ブログ広告):30万円/年

→ 合計240万円/年

不足分60万円/年 は適度に働いて稼ぐ!

ケース3:60代・安定収入が欲しい

「退職後もお金の不安なく暮らしたい」

60代の資産運用で最も重要なのは、

「元本保全」と「安定したキャッシュフロー」の両立です。

リスク最小限で月10万円の生活費を稼ぐ具体策を大公開します!

これらの狙いを達成するための60代投資の3大原則は以下の通りです。

60代投資の3大原則

- 元本割れリスクを年間2%以内に抑える

- 月次・四半期単位で現金が入る仕組みを作る

- インフレに負けない資産防御を組み込む

具体的な資産配分

- 株式比率を70%以内に抑え、債券で下支えを行う

- ドル/円の為替リスク回避として国内株も購入

- 投資比率を高配当株70%+債券30%

- 元本保全と安定キャッシュフローの両立を目指す!

上記のことを考えた結果の資産配分は以下の通りです。

| 資産分類 | 割合 | 具体例 | 特徴 |

|---|---|---|---|

| 国内高配当株 | 40% | KDDI・三菱商事 | 円建てで為替リスク回避 |

| 米国高配当ETF | 30% | VYM(米国高配当株ETF) | ドル建てでインフレヘッジ |

| 個人向け国債 | 30% | 変動10年型 | 元本保証+金利上昇対応 |

人生100年時代の「安心設計」

60代の資産運用は、「守り」と「適度な攻め」の絶妙なバランスが求められます。

「高配当株の安定性」+「債券の元本保全」+「現金流の自動化」という

鉄板戦略で、第二の人生を経済的不安なく謳歌しましょう。

4. よくあるQ&A

- インデックス投資→分散投資の効果を得ながら安定的な成長を目指す投資方法!

- 高配当株投資は、配当利回りの高い個別銘柄に投資することで、配当収入を得ることを目的とする投資方法。

インデックス投資の方が初心者におすすめです。慣れてきたら個別株投資も!

過去のデータを見ると、

一般的にはインデックス投資の方がリターンが高い。

ただし、高配当株投資でも、適切な銘柄を選定し、長期的に保有することで、インデックス投資と同程度のリターンを得ることは可能!

一般的には、高配当株投資の方がリスクが高い。

個別銘柄の株価は、市場全体の動向に加えて、その企業の業績や経営状況によって大きく変動する可能性があるからです。

「利回りが高い=優良企業」とは限りません。

- 配当性向が80%超→危険信号

- 経常利益が3年連続減少→要注意

どちらを選ぶかは、投資目標、リスク許容度、投資経験、知識などによって異なる。

投資初心者で、長期的な資産形成を目指しているのであれば、まずはインデックス投資から始めるのがおすすめ!

だんだん慣れてきたら高配当株投資を検討してみても良いでしょう。

結論 最強の答えは「組み合わせ投資」

結論、最強は

組み合わせ投資のいいとこどり作戦です!

そんな人にぜひ知ってほしいのが、「組み合わせ投資」という賢い選択肢です。

高配当株投資とインデックス投資のいいところを両方取りしちゃう投資方法です!

具体的にどんなメリットがあるのか、見ていきましょう!

安定収入でほっこり安心

高配当株からは、定期的に配当金という嬉しいプレゼントがもらえます。

毎月のお小遣いみたいで、ちょっとした贅沢に使ったり、また投資に回したりできます。

長期的な成長でワクワク未来

インデックスファンドは、市場全体の成長に乗っかるので、長期的に見るとグングン資産が増えていくことが期待できます。

高配当株からの配当金を再投資すれば、さらに効率的に資産を増やすことができます。

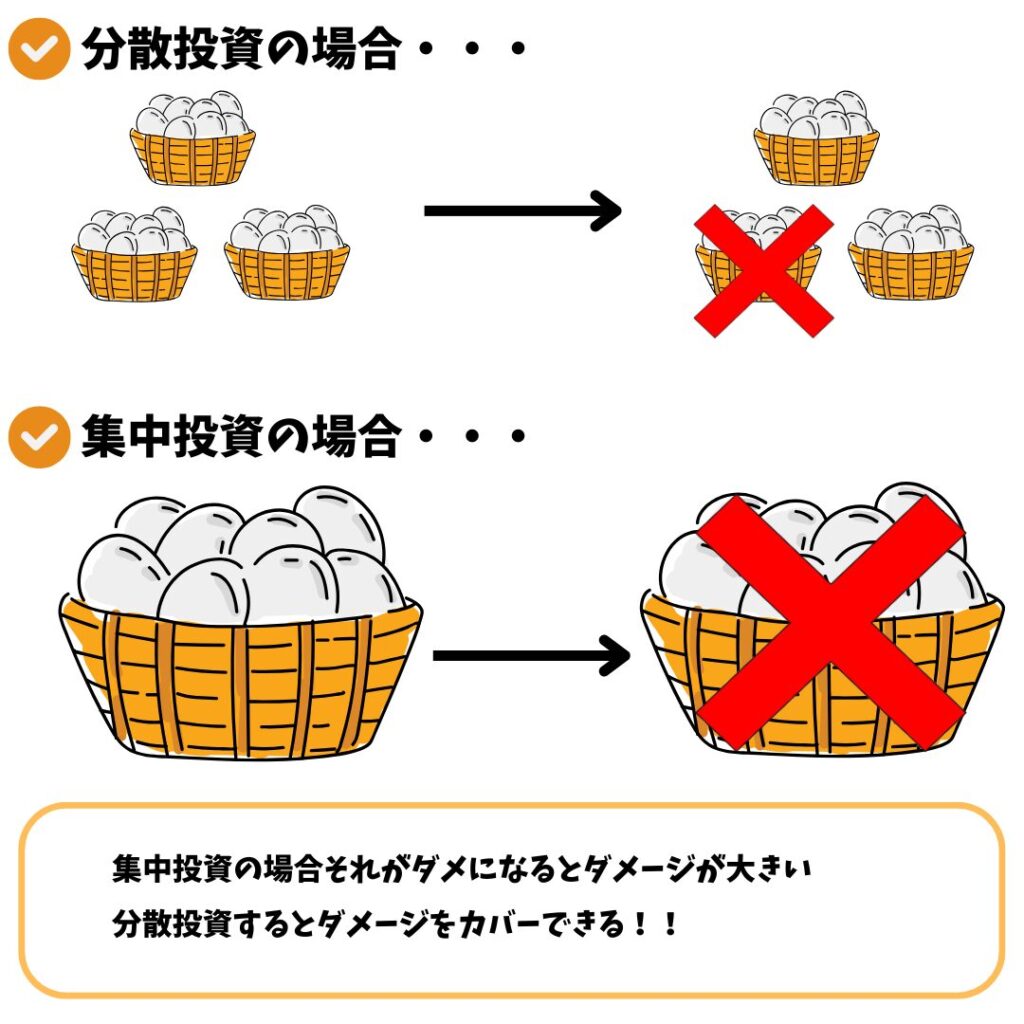

リスク分散で賢く守る

高配当株とインデックスファンドを組み合わせることで、リスクを分散することができます。

例えるなら

卵を一つのカゴに入れるのではなく、複数のカゴに分けて入れておくイメージです。

こうすることで、万が一の時にも、ダメージを最小限に抑えることができます。

次にやるべきこと

証券口座開設(SBI証券・楽天証券がおすすめ)

SBI証券のクレカ積立の方法を知りたい人は以下の記事からどうぞ!

投資は「正解」より「自分に合った答え」を選ぶことが大切です。

まずは一歩を踏み出しましょう!