こんな疑問や悩みを抱えて高配当株投資に踏み切れていない人のために、あと少し下落したら買いたい配当株10選について図を用いて解説します!

- 私が押し目買いしたい高配当株 5選

- 買いたい企業のリスク要因や買いたい理由

上記の内容について、高配当株投資初心者の方でもとても分かりやすく学ぶことができます!

その結果として…

そのように感じていただけたらと思います。

この記事は、節約大好きで投資2年目のFPの資格を持つ私がこれまでの経験をもとに、執筆しています。

インフレや金利上昇など、市場の不透明感が増す中で、安定した収入源として注目を集めているのが高配当株投資です。

特に、株価が一時的に下落したタイミングは、高利回りで株を取得する絶好のチャンスです!いつもよりお得に株を購入することができます。

この記事では、『株を買うタイミングがわからない…』と思っている人のために、厳選した高配当株5社の株価がどれくらい下がれば買いなのか?をチャートや表を用いて解説します。

高配当株を選ぶ際のポイント

企業を選ぶときは配当利回りだけでなく、配当の継続性や企業の安定性も重要です。

具体的には配当性向、自己資本比率、業績の安定性など見るべきなのですが

そちらについては以下の記事で紹介しています。

また投資はどこまで行っても自己責任です。

あなたのお金が減っても誰も助けてくれません。必ず最後は自分の判断で行うようにしましょう。

厳選5社紹介

1928 積水ハウス(建設業)

| 会社名 | 1928 積水ハウス (建設業) |

|---|---|

| 事業内容 | 積水ハウスは、日本を代表する大手住宅メーカーであり、戸建住宅を中心に、賃貸住宅、マンション、都市開発など、幅広い事業を展開している |

| 株価 | 3,590 |

| 配当利回り | 3.6% |

| 買いたい株価 | 3,146 |

どんな会社??

1960年に積水化学工業の住宅事業部として設立されました。

その後、独立し、現在に至ります。長年にわたり、日本の住宅業界をリードする企業として、多くの実績を積み重ねてきました。

選定理由

私が銘柄を選ぶときに注目していることは以下の8つになります。

- 配当の安定性

- 業績

- 将来性

- EPS

- ROE(自己資本利益率)

- PER(株価収益率)

- PBR(株価純資産倍率)

- 自己資本比率

下の表で見ていきましょう。(バフェットコードを参考にしています)

| 配当の安定性 | 増配傾向で安定している |

|---|---|

| 業績 | 2025年1月期第3四半期累計(2-10月)の連結経常利益は前年同期比14.0%増と好調 |

| EPS | 315.24円で右肩上がり |

| ROE | 11.4% |

| PER | 11.0倍 |

| PBR | 1.3倍 |

| 自己資本比率 | 39.8% |

| 売上高 | 4兆円 (右肩上がり) |

| 営業利益 | 3,200億 (右肩上がり) |

| 将来性 | アメリカ、オーストラリア、中国などで事業を展開しており、海外市場の成長が期待できる |

長年にわたり安定した業績を維持しており、売上高、利益ともに緩やかな増加傾向にあります。

成長性で言えば昨年は米国の企業を買収していてまだ成長が見込めそうです。

海外事業の拡大など順調にいけば今後さらに伸びる見通しがありそうです。

チャート分析を用いた買い時の目安

| 現在 | 2024/8/5 | 買いたい目安 | |

| 配当利回り | 3.6% | 4.47% | 4.10% |

| 利回り差 | – | -0.87% | -0.50% |

| 目安株価 | 3,590 | 2,888 | 3,146 |

| 目安騰落率 | – | 19.6% | -12.37% |

※2024年8月5日に暴落した日があるのでそことも比較しています。

利回り4.1%を狙っているので、あと12.37%株価が下がれば買いたい銘柄です。

積水ハウスのリスク要因について

国内新築住宅市場の成熟と需要変動

国内の住宅市場は成熟期に入っており、人口減少や少子高齢化の影響もあり、新築住宅の需要は中長期的に減少傾向となる可能性があります。

また、景気変動や金利動向などによって、需要が大きく変動するリスクもあります。

競合他社との競争自然災害のリスク

日本は地震や台風などの自然災害が多い国です。

大規模な災害が発生した場合、住宅の損壊や建設現場の遅延など、事業活動に大きな影響を与えるかもしれません…

海外事業におけるリスク

積水ハウスは海外展開も積極的に進めていますが、各国の経済状況、法規制、政治情勢、文化の違いなど、海外特有のリスクが存在します。

これらのリスクに適切に対応できず海外事業の展開がうまくいかない可能性があります。

特に、米国市場の金利上昇とそれに伴う住宅市場の冷え込みは気にした方が良いでしょう。

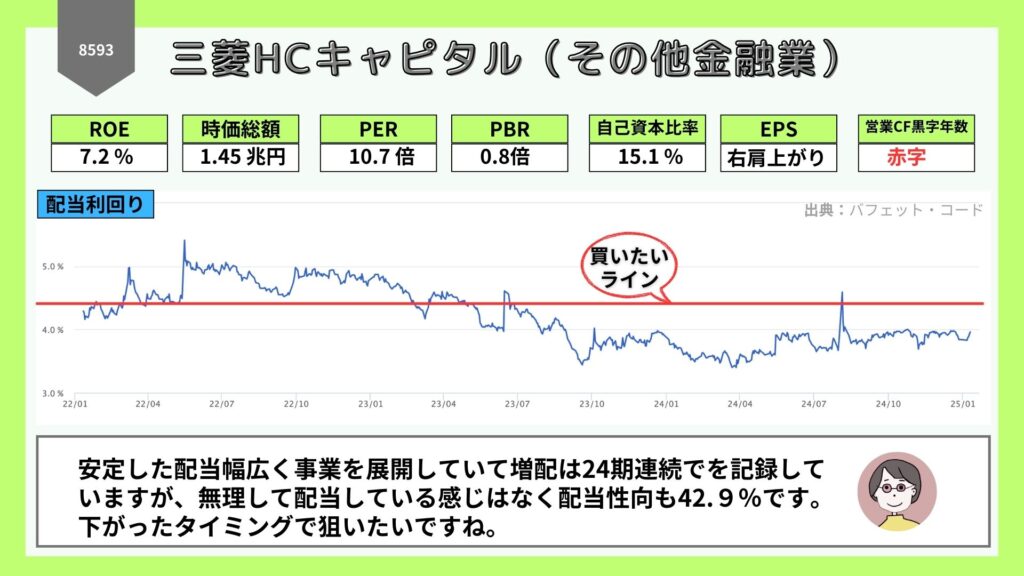

8593 三菱HCキャピタル(金融業)

| 会社名 | 8593 三菱HCキャピタル(金融業) |

|---|---|

| 事業内容 | リース、ファイナンス、不動産、航空、環境エネルギーなど、幅広い分野で事業を展開する総合リース会社 |

| 株価 | 1,006 |

| 配当利回り | 4.0% |

| 買いたい株価 | 909 |

どんな会社??

2021年に日立キャピタルと三菱UFJリースが統合してできた三菱HCキャピタルは、リース、ファイナンス、不動産、航空、環境エネルギーなど、幅広い分野で事業を展開する総合リース会社です。

選定理由

私が銘柄を選ぶときに注目していることは以下の5つになります。

- 配当の安定性

- 業績

- 将来性

- EPS

- ROE(自己資本利益率)

- PER(株価収益率)

- PBR(株価純資産倍率)

- 自己資本比率

下の図で見ていきましょう。

| 配当の安定性 | 増配傾向で安定している |

|---|---|

| 業績 | 上方修正 |

| EPS | 94.07 |

| ROE | 7.2% |

| PER | 10.7倍 |

| PBR | 0.8 |

| 自己資本比率 | 15.1% |

| 売上高 | 1兆9500億(右肩上がり) |

| 営業利益 | 1461億(右肩上がり) |

| 将来性 | アメリカ、オーストラリア、中国などで事業を展開しており、海外市場の成長が期待できる |

三菱HCキャピタルは、様々な事業(リース、お金の貸し出し、不動産、飛行機、環境エネルギーなど)を手広く行っていることや、安定した収入につながる仕組み(リース事業など)を増やしていること、海外にも事業を広げていることなどが強みで、今後も成長が期待できます。

特に、環境に優しいエネルギー事業に力を入れていることは、今後の成長を大きく後押しする可能性があります。

長期にわたり安定した業績を維持しており、配当性向も無理のない水準です。

チャート分析を用いた買い時の目安

| 現在 | 2024/8/5 | 買いたい目安 | |

| 配当利回り | 3.96% | 4.59% | 4.40% |

| 利回り差 | ー | -0.63% | -0.44% |

| 目安株価 | 1,011 | 872 | 909 |

| 目安騰落率 | ー | -13.73% | -10.00% |

※2024年8月5日に暴落した日があるのでそことも比較しています。

利回り4.4%を狙っているので、あと10%株価が下がれば買いたい銘柄です。

三菱HCキャピタルのリスク要因について

景気変動の影響

三菱HCキャピタルはリース、ファイナンス、不動産など幅広い事業を展開していますが、これらの事業は景気変動の影響を受けやすい傾向にあると思います。

景気が悪化した場合

→企業の設備投資意欲が減退、リース需要が減少したり、融資先の業績悪化による貸倒れが増加する可能性があります。

特に、航空機リースは世界経済の動向に大きく左右されるため、注意が必要です。

為替変動の影響

グローバルに事業を展開しているため、為替レートの変動は業績に影響を与えます。

特に、外貨建ての資産や負債を多く保有している場合、為替レートの変動によって評価損が発生する可能性があります。

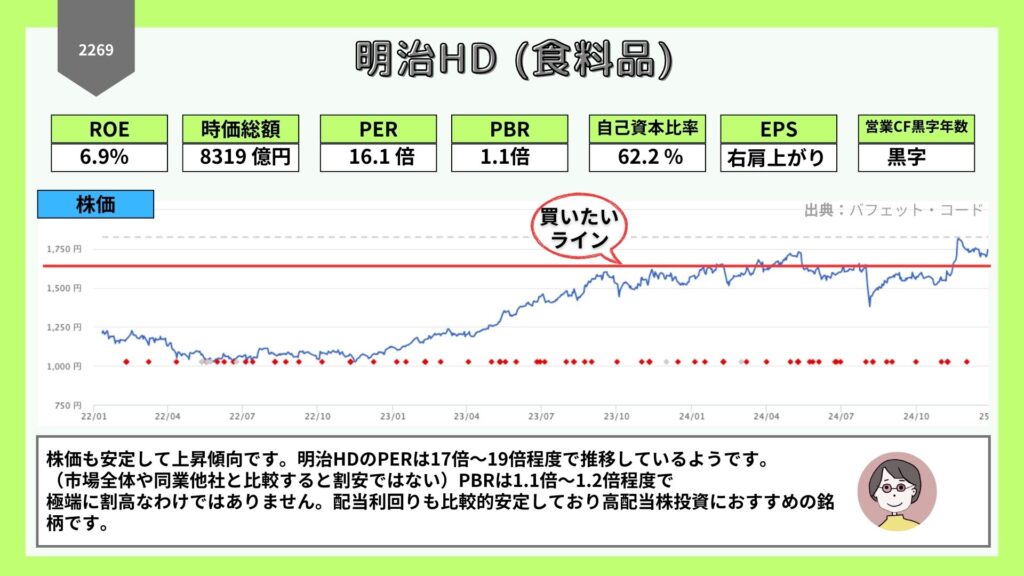

2269 明治HD(食料品)

| 会社名 | 2269 明治HD (食料品) |

|---|---|

| 事業内容 | 乳製品と菓子・食品事業を柱とする大手食品会社 |

| 株価 | 3,143 |

| 配当利回り | 3.2% |

| 買いたい株価 | 3.3% |

どんな会社??

明治HDはみんな知っているような「明治おいしい牛乳」や「明治ブルガリアヨーグルト」、「きのこの山」、「アポロ」など、長年にわたり多くの人々に親しまれている商品を展開しています。乳製品事業と菓子・食品事業を柱としており、国内だけでなく海外にも事業展開しています。

選定理由

私が銘柄を選ぶときに注目していることは以下の5つになります。

- 配当の安定性

- 業績

- 将来性

- EPS

- ROE(自己資本利益率)

- PER(株価収益率)

- PBR(株価純資産倍率)

- 自己資本比率

下の図で見ていきましょう。

食品事業という特性上、比較的安定した収益があり、長期にわたり安定した業績を維持しています。

海外事業の拡大など順調にいけば今後さらに伸びる見通しがありそうです。

株価も安定して上昇傾向です。明治HDのPERは17倍~19倍程度で推移しており、市場全体や同業他社と比較すると極端に割安ではありません。

さらにPBRは1.1倍~1.2倍程度で極端に割高なわけではありません。

配当利回りも比較的安定しており高配当株投資におすすめの銘柄です。

チャート分析を用いた買い時の目安

| 現在 | 2024/8/5 | 買いたい目安 | |

| 配当利回り | 3.2% | 2.8% | 3.30% |

| 利回り差 | ー | 0.40% | -0.20% |

| 目安株価 | 3,143 | 3,443 | 3,030 |

| 目安騰落率 | ー | 10% | -3.60% |

※2024年8月5日に暴落した日があるのでそことも比較しています。

乳製品や菓子、食品といった生活必需品を扱っているため、景気変動の影響を受けにくい安定した銘柄です。

連続増配を継続していて売上高、利益ともに安定した推移で、今後も安定的な成長が期待されます。

利回り3.3%を狙っているので、あと3.6%株価が下がれば買いたい銘柄です。

明治HDのリスク要因について

原材料価格の変動

牛乳やカカオなどの原材料価格の変動は、収益に影響を与える可能性があります。

特に、近年は国際的な需給バランスの変化や気候変動などにより、原材料価格が不安定になる傾向があります。

競合他社との競争

食品業界は競争が激しく、新商品の開発やマーケティング戦略などが重要といわれています。

明治HDは海外展開も進めていますが、各国の法規制や政治情勢、文化の違いなど、これらのリスクに対応できなければ、海外事業の展開がうまくいかない可能性があります。

有利子負債の増加

海外事業拡大のための設備投資やM&Aなどによって、有利子負債が増加する可能性があります。

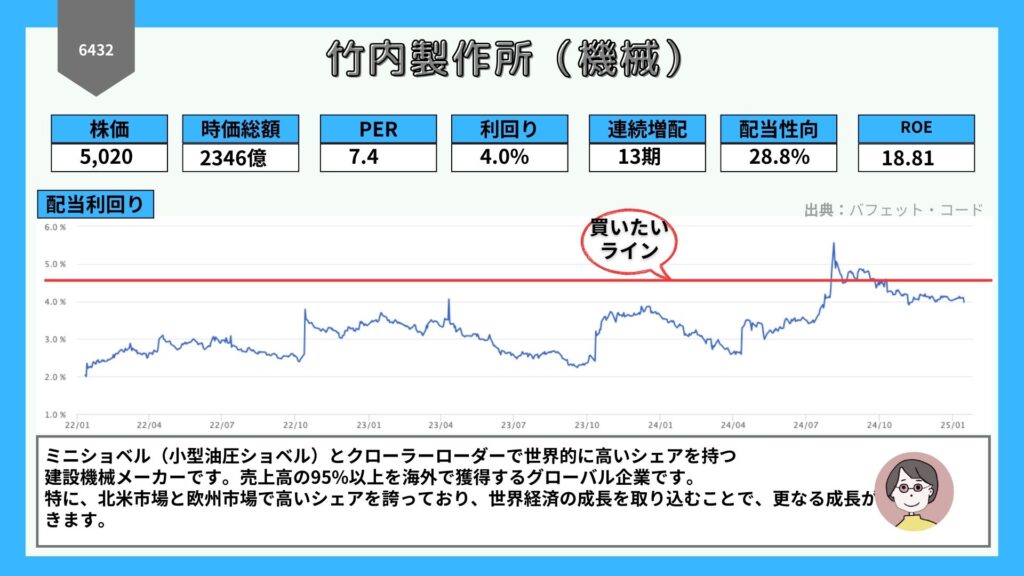

6432 竹内製作所(機械)

| 会社名 | 6432 竹内製作所 (機械) |

|---|---|

| 事業内容 | 竹内製作所は、長野県埴科郡坂城町に本社を置く建設機械メーカーで、特にミニショベル(小型油圧ショベル)とクローラーローダーで世界的に高い評価を得ている会社です。 |

| 株価 | 4,875 |

| 配当利回り | 4.1% |

| 買いたい株価 | 4,444 |

どんな会社??

竹内製作所は1963年に創業し、「世界初」のミニショベルとクローラーローダーを開発しました。

この革新的な技術により、建設機械の分野で新たな市場を開拓し、世界的な企業へと成長を遂げました。現在では、連結売上高の95%以上を海外で獲得するグローバル企業となっています。

選定理由

私が銘柄を選ぶときに注目していることは以下の8つになります。

- 配当の安定性

- 業績

- 将来性

- EPS

- ROE(自己資本利益率)

- PER(株価収益率)

- PBR(株価純資産倍率)

- 自己資本比率

下の表で見ていきましょう。(バフェットコードを参考にしています)

| 配当の安定性 | 増配傾向で安定している |

|---|---|

| 業績 | 売上高は1,664億3百万円(前年同期比4.8%増)、営業利益は338億円(同32.0%増)と増収増益となっています |

| EPS | 641.81円で右肩上がり |

| ROE | 16.4% |

| PER | 7.2倍 |

| PBR | 1.4倍 |

| 自己資本比率 | 78.4% |

| 売上高 | 2155億円 (右肩上がり) |

| 営業利益 | 3,200億 (右肩上がり) |

| 将来性 | 世界的なミニショベル需要の増加や円安などの追い風を受け、業績は好調に推移しています。今後の成長性も、北米市場の堅調な需要や欧州市場の回復、新興国市場の開拓などにより、期待できると言えるでしょう。 |

アメリカでインフラ設備の老朽化が始まっていてミニショベル需要が増加傾向にあります。また円安などの追い風を受け、業績は好調に推移しています。

チャート分析を用いた買い時の目安

| 現在 | 2024/8/5 | 買いたい目安 | |

| 配当利回り | 4.1% | 5.56% | 5.0% |

| 利回り差 | – | -0.87% | -0.90% |

| 目安株価 | 4,875 | 3,595 | 4,000 |

| 目安騰落率 | – | -26.7% | -17.95% |

※2024年8月5日に暴落した日があるのでそことも比較しています。

利回り5.0%を狙っているので、あと17.95%株価が下がれば買いたい銘柄です。

竹内製作所のリスク要因について

為替相場の変動

竹内製作所の売上高の95%以上は海外売上高で、特に欧米市場への依存度が高いため、米ドル、英ポンド、ユーロなどの為替レート変動の影響を大きく受けます。

円高になると、海外売上を円換算した金額が減少し、業績にマイナスの影響を与えます。

1951 エクシオグループ(建設業)

| 会社名 | 1928 積水ハウス (建設業) |

|---|---|

| 事業内容 | 電気通信工事大手。NTT向けに強い。海外開拓中。 |

| 株価 | 1,663 |

| 配当利回り | 3.7% |

| 買いたい株価 | 1,550 |

どんな会社??

エクシオグループは、情報通信インフラの構築を主軸に、社会インフラ、ITソリューション、環境関連事業など、幅広い分野で事業を展開している企業です。

選定理由

私が銘柄を選ぶときに注目していることは以下の8つになります。

- 配当の安定性

- 業績

- 将来性

- EPS

- ROE(自己資本利益率)

- PER(株価収益率)

- PBR(株価純資産倍率)

- 自己資本比率

下の表で見ていきましょう。(バフェットコードを参考にしています)

| 配当の安定性 | 増配傾向で安定している |

|---|---|

| 業績 | 売上高は増減を繰り返しながらも、全体的には緩やかな増加傾向にあると言えます。 |

| EPS | 109.72 (安定している) |

| ROE | 6.4% |

| PER | 14.8倍 |

| PBR | 1.16倍 |

| 自己資本比率 | 56.5% |

| 売上高 | 6,300億円 (右肩上がり) |

| 営業利益 | 360億 (右肩上がり) |

| 将来性 | アメリカ、オーストラリア、中国などで事業を展開しており、海外市場の成長が期待できる |

スマホの電波を送る基地局を作ったり、インターネットの光ファイバーを地面に埋めたりしている会社です。

みんながスマホで動画を見たり、友達と連絡を取ったりできるのは、エクシオグループが作った通信網のおかげです。

さらに2024年3月期で19期連続の累進的な配当を達成していて、株主のことを考えくれています。

チャート分析を用いた買い時の目安

| 現在 | 2024/8/5 | 買いたい目安 | |

| 配当利回り | 3.7% | 4.49% | 4.00% |

| 利回り差 | – | -0.79% | -0.30% |

| 目安株価 | 1,663 | 1,381 | 1550 |

| 目安騰落率 | – | -16.9% | -6.8% |

※2024年8月5日に暴落した日があるのでそことも比較しています。

利回り4.0%を狙っているので、あと6.37%株価が下がれば買いたい銘柄です。

エクシオグループのリスク要因について

通信キャリアの設備投資の動向がどうなるか?

エクシオグループの主要顧客である通信キャリアの設備投資動向は、業績に大きな影響を与えます。

キャリアの投資抑制や投資方針の変更などがあった場合、受注機会の減少や収益の低下につながる可能性があります。

まとめ

- 三菱HCキャピタル

- 積水ハウス

- 明治HD

- 竹内製作所

- エクシオグループ

ここまで株価が下がったら買いたい銘柄を5つ紹介していきましたが

投資には以下のようなリスクがあります。

- 金利の変動(金利が上昇すると、株式への投資意欲が低下)

- 景気動向の変化

- 業種特有のリスク(規制変更、技術革新など)

- 地政学リスク:( 国際情勢の不安定化)

これらを避けるために…

情報収集を怠らず、金利動向、景気動向、為替レートなど、市場全体の動向を把握するようにしましょう。

また投資している企業の業績を定期的に確認し、業績が悪化している場合は、ポートフォリオの見直しを検討しましょう。複数の銘柄や業種に分散投資することで、リスクを軽減することができます。

最近の市場の変動を見て、不安を感じている方もいらっしゃるかもしれません。

株価が大きく下落すると、保有している株の価値が減ってしまうため、不安になるのは当然のことです。

しかし、市場は常に変動するものであり、一時的な下落は避けられないものです。

市場の変動に動揺することなく、長期的な視点を持ち、着実に資産を増やしていくことを心掛けていきましょう。