【初心者向け】NISAはどこで始める?失敗しない証券口座の選び方

こんにちは。

NISAを始めようと思って調べ始めたのに、最初の1分で手が止まるのがだいたいここなんですよね👇

「結局、どこの証券口座で始めるのが正解なの?」

私もこれ、まったく同じところで迷いました。

いろんな比較記事を開いては閉じて、「うーん…」って悩んでるうちに、結局その日は何も進まず終了。

(こういう“迷ってる時間”がいちばんもったいないんですよね)

なので、先に結論だけ言います。

初心者は「手数料が安い × 迷わず使える」ところを選べばOK。

理由はシンプルで、投資って「どこで始めるか」よりも「続けられる形で早く始めるか」のほうが大事だからです。

迷いが長引くほどスタートが遅れて、結局いちばん損します。

だからこの記事では、細かい比較で悩ませるんじゃなくて、比較表でサクッと決められる形にまとめました。

迷ったらこの2つから

「結局どこがいいの…」と迷ったら、まずは“手数料が安い×迷わず使える”ところを選ぶのが正解です。

初心者はここを外さなければ、だいたい失敗しません。

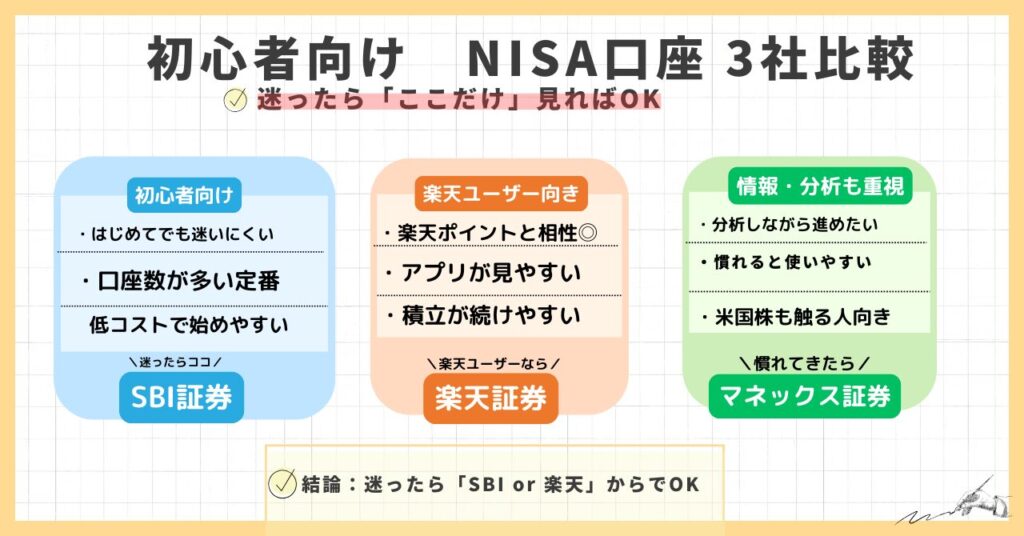

結論、初心者は“手数料が安い×迷いにくい”ところが正解。比較表だけ見て決めたい人はココ

👉 初心者の証券口座おすすめ3社を比較(SBI/楽天/マネックス)

結論:初心者は「SBI or 楽天」から選べばOK

まずは結論をシンプルにまとめます。

☑︎ 王道で迷いたくない → SBI証券

☑︎ 楽天経済圏でポイントも使いたい → 楽天証券

☑︎ 情報収集や分析もしっかりやりたい → マネックス証券

「なんとなく不安…」が強い人ほど、“迷いにくい順”で選ぶのが失敗しません。

最初から100点を狙うより、まずは“続けやすい場所”を選ぶのが大事です。

初心者向けに3社を比較した結論はこちら

そもそもNISAは「どこで始めても同じ」じゃないの?

NISA自体は制度なので、「非課税で運用できる」という点はどこで始めても同じです。

ただ、初心者がつまずきやすいのは“使いやすさ”と“コスト”の差なんですよね。

たとえばこんな感じ👇

- アプリが見づらいと、だんだん触らなくなる

- 手数料や商品ラインナップで、やりたい投資ができない

- 画面が複雑だと、最初の設定で詰まって放置しがち

つまり「どこで始めても同じ」ではなく、続けやすい場所で始めた人が結果を出しやすいということです。

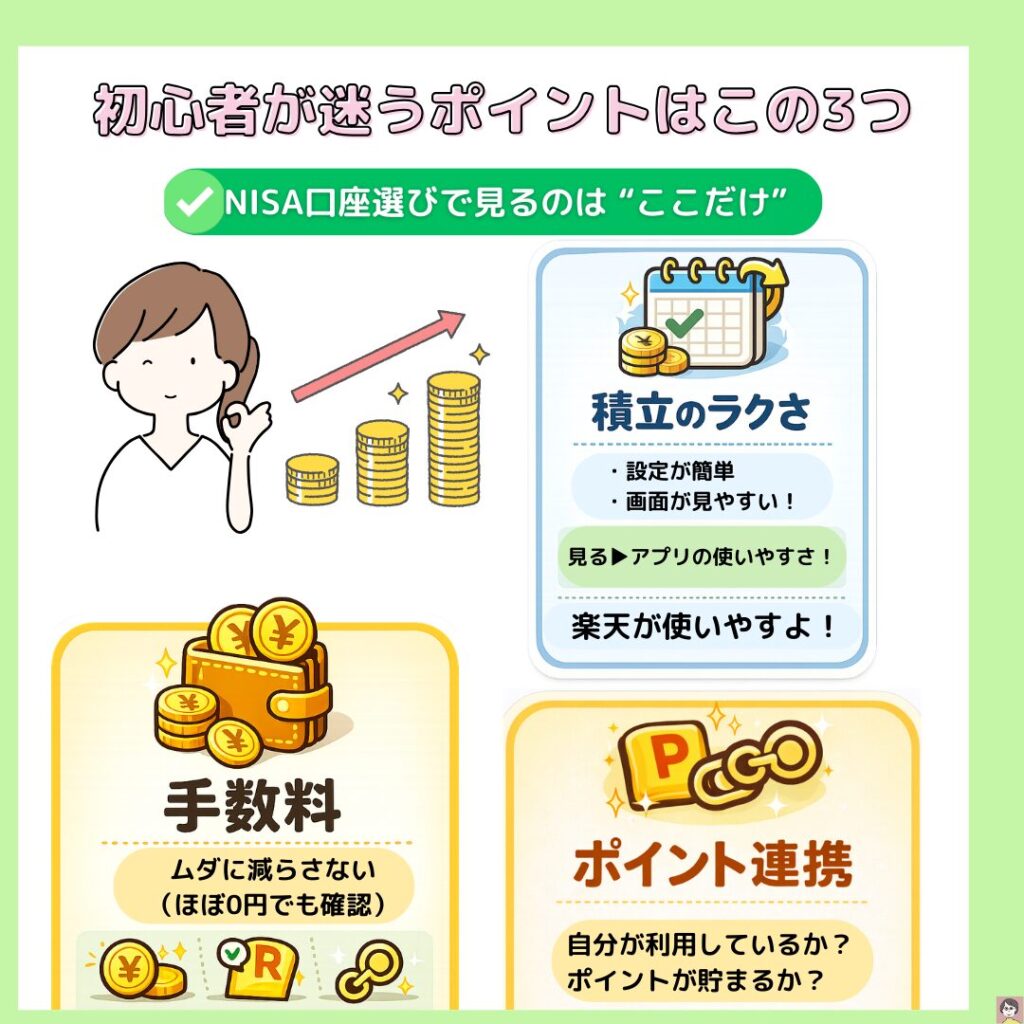

初心者が口座選びで詰まるポイントはここ(3つだけ)

口座選びって、真面目に調べ始めるとわりと沼ります。

比較記事もレビューも山ほど出てくるので、「結局どれがいいの…」ってなりがちなんですよね。

でも安心してください。初心者が迷うポイントは、実はほぼ3つにまとまります。

逆に言うと、ここさえ押さえれば「自分に合う口座」がスッと決められます。

1)手数料が高くないか(=ムダに減らないか)

口座選びでいちばん“損しにくい”のは、余計なお金が出ていかない形にしておくことです。

長期投資は派手な差より、気づかないコストがじわっと効きます。

結論:NISAの売買手数料は3社ともほぼ0円

SBI/楽天/マネックスは主要な取引の“0円化”が進んでいて、手数料の差はかなり小さいです。

差が出やすいのは「海外の実質無料の仕組み」と「隠れコスト」のほう。

チェックすべきポイントはこの2つだけ👇

- 米国株・海外ETFの実質無料(0円明記 or キャッシュバック方式)

- NISA以外の隠れコスト(為替・スプレッド等)

まず大前提:手数料は2種類ある

- 売買手数料(証券会社に払う:株・ETFなど)

- 商品コスト(商品側:投信の信託報酬/ETFの経費率など)

ポイントは、信託報酬みたいな商品コストは“商品ごと”に決まるので、口座選びで差が出にくいところです。

要点だけ:SBI/楽天/マネックスの手数料感

- 投資信託(積立):3社とも購入手数料は基本無料 → ポイント・使いやすさで決める

- 国内株・国内ETF:3社ともほぼ0円圏 → 大差なし

- 米国株・海外ETF:SBI/楽天は「0円明記」寄り、マネックスは「実質0円(キャッシュバック)」寄り

迷ったらこれでOK(目的別)

- 投信の積立メイン(オルカン等) → どこでもOK。ポイント・画面の見やすさで決める

- 米国株・海外ETFもやる → 「0円明記でシンプル」ならSBI/楽天、情報・分析も重視ならマネックス(実質無料方式)

こんな感じで、手数料は“入口”として押さえつつ、最後は続けやすさで選ぶのがいちばんオススメ!

2)投資信託がラクか?

NISA初心者は、まずは積立(投資信託)から入るのがオススメです。

いきなり個別株で悩むより、まずは「毎月コツコツ積む仕組み」を作ったほうが、気持ち的にもラクになります。

そしてここで大事なのは、成績うんぬんよりも「続けやすいかどうか」。

投資って、結局は続いた人が強いので、最初は“続けられる形”を優先したほうが失敗しにくいです。

たとえば、毎月の積立設定を変えたいときに「どこを押せばいいか分からない」画面だと、それだけで面倒になりがちです。

逆に、アプリを開けば残高・評価額・積立状況がすぐ見えると、自然と“続く状態”になります。

私の場合は「画面の見やすさ」で楽天が好きです

特に楽天は、iGrowというアプリが使いやすくて、画面も見やすいのが助かっています。

「今どれくらい積み立ててるか」がサッと確認できるので、無駄に迷わず続けられる感じ。

3)ポイント・連携が自分の生活に合うか

3つ目は、いちばん“生活寄り”のポイントです。

証券口座って聞くと急に難しそうに見えるんですが、ここはシンプルに「普段の生活と相性がいいか」だけ見ればOK。

むしろ初心者ほど、この相性が継続力に直結します。

たとえば、楽天でよく買い物する人なら「楽天ポイントと相性がいい」みたいな話、まさにあれです。

ポイントが貯まる/使える、アプリやサービスがつながっている。

それだけで積立のハードルが一段下がるんですよね。

チェックするなら、だいたいこのへんだけで十分です👇

- よく使うポイントがある(楽天ポイント/Vポイントなど)

- クレカ積立を使う予定がある(毎月自動で積立できるとラク)

- 普段使うアプリ・サービスと連携できる(ログインや管理がラク)

- ポイントが貯まる仕組みが自分に合っている(無理なく続けられる)

相性のいいところを選べると、積立が“作業”じゃなくて習慣になります。

「今月もちゃんと積み立てできてるな」って感覚があるだけで、続けやすさが全然違います。

ちなみに私は、ポイントの使い分けをしています

SBIではVポイントが貯まるので、そのポイントでさらに投資に回しています。

「ポイントで投資」って、ちょっと得した気分になって続けるモチベにもなります。

一方で楽天証券は楽天ポイントが貯まるので、私はそれを普段の楽天通販で使っています。

生活の中で自然に回せる形にしておくと、ムリなく続けられますよ。

「今月も積み立てできてるな」って感覚が持てるだけで、投資はぐっと続けやすくなりますよ。

【比較表】初心者が詰まるポイント別:SBI/楽天/マネックス早見表

口座選びって、調べ始めると情報が多すぎて逆に決められなくなるんですよね。

でも初心者が見るべきポイントは、実はそんなに多くありません。

なので今回は「これだけ見ればOK」の早見表を1つだけ置きました。

これを見て「自分はこっちだな」と思ったところを選べばOKです。

| 見るとこ | SBI | 楽天 | マネックス |

|---|---|---|---|

| 使いやすさ | ◎ 王道 | ◎ 楽天向き | ○ 慣れれば |

| コスト | ◎ 低コスト | ◎ 低コスト | ○ 商品次第 |

| おすすめ | 迷いたくない | 楽天ポイント派 | 情報重視 |

迷ったらこの選び方でOK👇

「とにかく王道で」→ SBI

「楽天をよく使う」→ 楽天

「分析や米国株も気になる」→ マネックス

初心者がつまずきやすいQ&A

結論、最近はスマホで完結することが多いので、画面の案内どおりに進めればだいたいOKです。

それでも不安なら「最初にやることが少ない=迷いにくい」口座を選ぶのが正解。

やることが少ないほど、途中で止まらずにそのまま開設まで行けます。

めちゃくちゃ分かります。最初は月1,000円〜でも全然OKです。

NISAは「一発で当てる」より「続けた人が勝つ」仕組みなので、金額より“習慣化”を優先したほうがうまくいきます。

慣れてきたら、あとから金額を増やせば大丈夫です。

ここで詰まる人は本当に多いです。初心者はまず「低コストのインデックス系」からが無難。

最初からあれこれ迷うより、「続けやすい定番」を1つ決めてスタートするほうが結果的にラクです。

初心者が失敗しない“次の行動”はこれ

ここまで読んだら、やることはもうシンプルです👇

- 「SBIか楽天」どちらかに決める

- 口座開設(スマホで完了)

- 積立設定(まずは少額でOK)

正直、いちばんもったいないのは「迷って何も進まない時間」なんですよね。

口座選びって、調べれば調べるほど情報が増えて、逆に決められなくなります。

私もまさにそれで、最初は「SBI?楽天?どっちにしよ…」ってしばらく悩みました。

結局、迷ってても始まらないと思って、まずはSBI証券で口座を開設したんです。

で、口座ができた瞬間に気持ちが変わりました。

「あ、ここまで来たなら、もう一歩進めるか」って感じで、意外とスッと動けるんですよ。

ちなみに私が最初に買った株は“三菱UFJ”でした。

(金額は小さくてもいいので、とにかく1回買ってみると、投資がいきなり“自分ごと”になります)

なので、完璧に決め切ろうとするより、まず口座を作って“スタート地点”に立つのがおすすめです。

口座ができると不思議と前向きになって、「よし、やってみよう」ってスイッチが入りやすくなります。

口座開設、せっかくなら“ポイント還元”も狙おう!

口座開設って、どうせ一度はやる作業じゃないですか。

どうせなら、ポイントサイトを経由して「還元ポイントも一緒にもらう」のがオススメ!

やることはシンプルで、ポイントサイト → 証券口座申込みの順に進めるだけ。

(あとから「やっぱ経由すればよかった…」が一番もったいないやつです)

で、どれくらいもらえるの?(目安)

還元額は時期で上下しますが、ざっくり言うと5,000〜10,000円相当が「よくあるライン」。(タイミングが良いと1万円超〜2万円台まで跳ねることもあります!)

還元は変動するので、申込前に必ず当日の表示を確認してください!

オススメのポイントサイトについては下の記事で紹介しています。

※まずは1サイトだけ登録でOK。必要になったときだけ使えば大丈夫です。

迷うなら「比較だけ」見て決めてOK

ここまで読んで「まだ迷う…」という場合は、正直悩み続けるより先に口座だけ作った方が早いです。

投資は“どこで始めるか”よりも、続けられる形でスタートするのがいちばん大事なので。

迷ったら、まずは比較表だけ見て自分に合うところを1つ選べばOK

選んだら、あとは口座開設を進めるだけです(スマホで簡単にできます)。

👉 SBI証券の口座開設はこちら

👉 楽天証券の口座開設はこちら

👉 マネックス証券の口座開設はこちら

※「できればお得に始めたい」人は、口座を作る前にポイ活で還元を狙うのもアリ!